Annuiteettilainan määritelmä

Annuiteettilaina on eräänlainen laina, jonka vakuutena on annuiteettisopimus. Lainan ottaa tyypillisesti annuiteetin haltija, ja sitä käytetään kertasumman maksamiseen vastineeksi osasta annuiteettimaksuista. Laina maksetaan yleensä takaisin tietyssä ajassa korkoineen. Tässä artikkelissa opastetaan annuiteetti kaavan käyttö ja perehdytään annuiteettilainojen hyötyihin ja riskeihin.

Annuiteetti on sarja maksuja, jotka suoritetaan säännöllisin väliajoin tietyn ajanjakson aikana. Sitä käytetään yleisimmin lainan tai sijoituksen yhteydessä. Jos esimerkiksi otat 10 000 euroa lainaa, jonka korko on 5 % ja takaisinmaksuaika 5 vuotta ja lainaa lyhennetään kerran vuodessa. Kiinteässä annuiteettilainassa maksut määräytyisivät seuraavasti:

(1+0.05)^5*0.05/((1+0.05)^5-1)*10 000 € = 2309,75 €/vuosi

Annuiteetti kaava

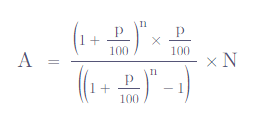

Annuiteetti kaava, missä A = maksettava tasaerä, p = korkojakson korkokanta, n = korkojaksojen määrä ja N = alkuperäinen lainamäärä :

Edellisessä esimerkissä lainaa maksettiin takaisin kerran vuodessa, usein lainaa maksetaan kuitenkin kerran kuukaudessa, jolloin edellinen esimerkki laskettaisiin muodossa:

(1+(0.05/12))^60*(0.05/12)/((1+0.05/12)^60-1)*10 000 € = 188.71 €/kk

Annuiteetti kaava -funktio excelissä:

Excel-taulukkolaskentaohjelmalla annuiteettilainan tasaerän voi laskea funktiolla PMT (englanninkielisessä versiossa) tai MAKSU (suomenkielisessä versiossa).

Funktion argumentit:

- Korkojakson korkokanta | edellisessä esimerkissä 0,05/12

- Maksuerien lukumäärä | edellisessä esimerkissä 5*12 = 60

- Lainamäärä

- 0

- Jos maksut suoritetaan jakson lopussa 0, jos jakson alussa 1

Funktion ensimmäinen argumentti on korkojakson korkokanta, toinen argumentti maksuerien lukumäärä ja kolmas argumentti jaksollisten maksujen alkuarvo eli lainamäärä. Neljäs argumentti on maksun tuleva arvo, joka annuiteettilainassa on 0 ja viides argumentti on luku 0 tai 1 riippuen siitä tapahtuvatko maksut jakson lopussa (arvo 0) vai jakson alussa (arvo 1).

tarina annuiteetti kaavan hyödyntämisestä

Matti Meikäläinen on päättänyt ostaa talon ja hänelle tarjotaan annuiteettilainaa. Hän suostuu lainaan ja hänelle myönnetään 200 000 euron lainasumma. Laina on kiinteä 4,5 % korko ja takaisinmaksuaika 30 vuotta.

Matti on velvollinen maksamaan kuukausittaisia maksuja 1 013,37 euroa lainan keston ajan. Jokaista maksua sovelletaan lainan pääomaan ja korkoon. Maksun korko-osuus lasketaan lainan jäljellä olevan saldon perusteella.

Jokaisen kuukauden lopussa Matin lainasaldoa vähennetään maksun lainaosalla. Kun saldo pienenee, myös maksun korko-osuus pienenee.

30 vuoden kuluttua Matti on maksanut pois koko lainasumman, 200 000 euroa. Hän on maksanut lainan voimassaoloaikana pääomaa ja korkoja yhteensä 360 400 euroa. Lainaa haettaessa on siis oltava tarkkana lainaan sovellettavan koron kanssa!

Annuiteettilainojen tyypit

Annuiteettilainoja on erilaisia, ja jokaisella on omat ainutlaatuiset ominaisuutensa ja etunsa. Yleisimmät annuiteettilainat ovat:

- Kiinteä annuiteettilaina: Kiinteä annuiteettilaina on laina, jolla on kiinteä korko ja kiinteä takaisinmaksuaikataulu. Laina maksetaan takaisin yleensä tasasuuruisina kuukausierinä tietyn ajanjakson aikana.

- Vaihtuva annuiteettilaina: Vaihtuva annuiteettilaina on laina, jolla on vaihtuva korko ja vaihtuva takaisinmaksuaikataulu. Laina maksetaan yleensä takaisin tasasuuruisina kuukausierinä tietyn ajanjakson aikana, mutta korko ja takaisinmaksuaikataulu voivat muuttua ajan myötä. Esimerkiksi asuntolainojen marginaalit ovat usein sidottu euriboriin, mikä tarkoittaa, että yleinen korkokehitys voi

Annuiteettilainojen edut

Annuiteettilaina on laina, joka maksetaan takaisin säännöllisissä erissä tietyn ajanjakson aikana. Tämäntyyppinen laina tarjoaa useita etuja muihin lainoihin verrattuna, kuten:

- Ennustettavat maksut: Annuiteettilainat tarjoavat ennakoitavia maksuja, mikä helpottaa budjetointia. Lainanottaja tietää tarkalleen, kuinka paljon hän on velkaa kuukaudessa, ja voi suunnitella sen mukaan.

- Alhaisemmat korot: Annuiteettilainoilla on yleensä alhaisemmat korot kuin muilla lainoilla, kuten luottokorteilla tai henkilökohtaisilla lainoilla. Tämä voi auttaa lainaajia säästämään rahaa lainan voimassaoloaikana.

- Joustavat ehdot: Annuiteettilainat voidaan räätälöidä lainanottajan tarpeiden mukaan. Lainaaja voi valita lainan pituuden, maksun määrän ja koron pankin tarjoamissa rajoissa.

- Veroedut: Annuiteettilainat voivat tarjota veroetuja lainatyypistä ja lainanottajan tilanteesta riippuen. Lainanottaja voi esimerkiksi vähentää annuiteettilainan korkoa veroistaan.

Nämä ovat vain muutamia annuiteettilainojen eduista. Lainanottajan kannattaa aina tutkia vaihtoehtoja ja keskustella rahoitusneuvojan kanssa ennen minkäänlaisen lainan ottamista.

Annuiteettilainojen heikkoudet

Vaikka annuiteettilainat ovatkin usein hyödyllisiä, niihin liittyy myös riskejä ja heikkouksia. Näitä ovat korkeat korot, pitkät takaisinmaksuajat ja lainanottajan mahdollisuus ylivelkaantua. Lisäksi annuiteettilainoja voi olla vaikea saada ja ne voivat vaatia vakuuksia.

- Rajoitettu käyttö: Annuiteettilainoja käytetään tyypillisesti tiettyihin tarkoituksiin, kuten velkojen maksamiseen tai suurten ostosten tekemiseen. Tämä voi rajoittaa niiden käyttökelpoisuutta muihin tarkoituksiin.

- Rajoitettu saatavuus: Annuiteettilainoja ei ole laajalti saatavilla, eivätkä kaikki lainanantajat välttämättä tarjoa niitä. Tämä voi vaikeuttaa tarpeitasi vastaavan lainan löytämistä.

- Laiminlyöntiriski: Annuiteettilainat on usein vakuutettu lainanottajan varoilla, mikä tarkoittaa, että jos lainanottaja laiminlyö lainan, lainanantaja voi takavarikoida varat korvatakseen tappionsa. Tämä voi olla merkittävä riski lainanottajalle.

Johtopäätös

Yhteenvetona voidaan todeta, että annuiteettilainat ovat loistava tapa rahoittaa suuria ostoja tai investointeja. Ne tarjoavat ennakoitavan maksuaikataulun ja kiinteän koron, mikä voi auttaa lainanottajaa hallitsemaan talouttaan tehokkaammin. Annuiteettilainat tarjoavat myös veroetuja, sillä maksetut korot ovat yleensä verotuksessa vähennyskelpoisia.

On kuitenkin tärkeää ymmärtää lainaehdot ennen sopimuksen allekirjoittamista. Lainanottajien tulee myös olla tietoisia annuiteettilainoihin liittyvistä mahdollisista riskeistä, kuten mahdollisuudesta laiminlyödä lainaa tai joutua maksamaan sakkoa ennenaikaisesta takaisinmaksusta.