Taloudellisen tulevaisuuden suunnittelun perusteisiin kuuluu, että ymmärrät, mitä tarkoittaa korkotuottojen kertyminen ja säästämisen ja sijoittamisen voima. Nuorena aikuisena saatat miettiä kannattaako nuorena säästää vai elää?

Usein kuultu mielipide on, että mitä aiemmin aloitat säästämisen ja sijoittamisen, sen parempi. Tarkastellaan esimerkiksi kahta skenaariota:

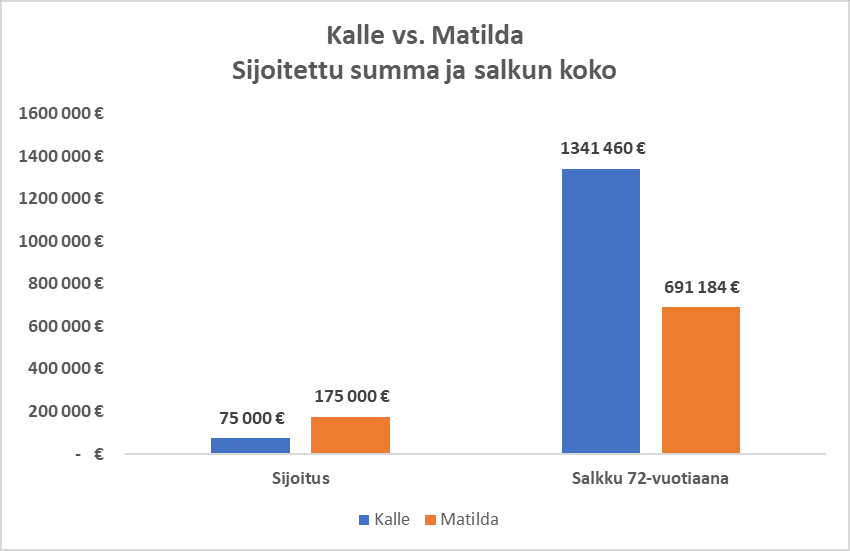

- Kalle sijoittaa 22-vuotiaana 5 000 euroa joka vuoden lopussa ja jatkaa sijoittamista 15 vuoden ajan ja lopettaa sitten salkkunsa kartuttamisen. Jos Kalle ansaitsee salkulleen osakemarkkinoiden keskimääräistä 7 %:n vuosituottoa, 72-vuotiaana Kallen 75 000 euron kokonaisinvestoinnit (5 000 euroa x 15 vuotta) ovat kasvaneet 1 341 460 euroon.

- Matilda odottaa 15 vuotta (38 ikävuoteen asti) sijoittaakseen 5 000 euroa vuodessa ja tekee niin joka vuoden lopussa seuraavien 35 vuoden ajan. Matildan kokonaissijoitus 72-vuotiaana, kun oletetaan sama 7 prosentin tuotto, on 691 184 euroa, eli lähes 700 000 euroa vähemmän kuin Kallen, vaikka hän on sijoittanut salkkuunsa 175 000 euroa ja Kalle vain 75 000 euroa.

Tällaisen analyysin perusteella vaikuttaa ilmeiseltä, että säästäminen aikaisemmin on aivan itsestään selvää. On kuitenkin toinenkin näkemys, jossa otetaan huomioon rahan hyödyllisyys eri ikäkausina. Tämä toinen näkemys viittaa siihen, että päätös on monimutkaisempi kuin numerot antavat ymmärtää.

Kuulin tästä vastakkaisesta näkemyksestä ensimmäisen kerran Freakanomics-podcastissa noin kymmenen vuotta sitten. Chicagon yliopiston taloustieteilijä Steven Levitt kertoi, että hänen mentorinsa sanoi hänelle nuorena taloustieteilijänä, että ei ole hyvä ajatus pihistellä ja säästää nuorena, jos odottaa saavansa uran, jossa ansiot nousevat dramaattisesti ajan mittaan. Hän sanoi, että kannattaa tarkastella elämänlaatua eri vaiheissa ja päättää, mitä haluaa tehdä silloin. Ehkä on parempi päätös, että 20- ja 30-vuotiaana on enemmän rahaa ja eläkkeellä vähemmän. Steven Levitt sanoi noudattaneensa tätä neuvoa ja olevansa tyytyväinen siihen.

Äskettäinen keskustelu ystäväni kanssa osuu Steven Levittin ajatuksen ytimeen. Heti yliopisto-opintojen jälkeen ystäväni ja hänen uusi vaimonsa pitivät vuoden lomaa ja matkustivat ympäri maailmaa. Hän rahoitti matkan kaikilla säästöillään ja kaikilla rahoilla, jotka he saivat valmistujaislahjoina. Jos asiaa tarkastelee puhtaasti taloudellisesta näkökulmasta, se vaikuttaa huonolta päätökseltä: hän käytti kaikki säästönsä, ja he jäivät ilman kokonaisen vuoden ansioita työpaikoillaan, joista osan olisivat voineet säästää. Jos he olisivat säästäneet eivätkä tuhlanneet rahoja, niistä olisi kasvanut mukava summa.

Mutta lähes 20 vuotta myöhemmin voidaan todeta, että se oli hyvä päätös. Hän matkusti ympäri maailmaa parikymppisenä. Hänellä ja hänen vaimollaan on hienoja muistoja. Se vahvisti eittämättä myös heidän suhdettaan. Se herätti rakkauden matkustamiseen (hän on nyt käynyt 55 maassa). Eri kulttuurien näkeminen muokkasi hänen näkökulmaansa maailmaan. Taloudellisesti ei ole niin suuri asia, ettei hän säästänyt rahojaan, koska hän on menestynyt hyvin urallaan.

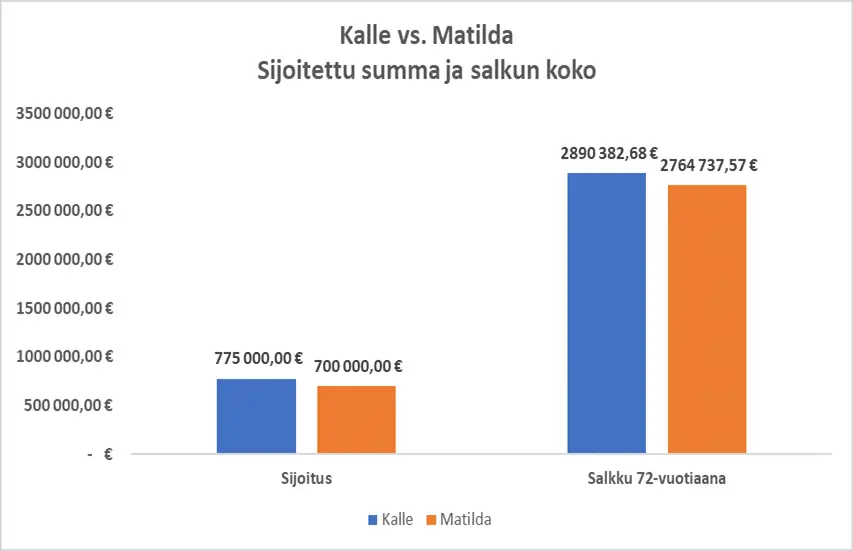

Säästämisen ja tuhlaamisen välillä kulkeminen on tasapainoilua. Ehkä on parempi säästää vähemmän parikymppisenä ja kolmekymppisenä, mutta tehdä enemmän matkoja kumppanin, ystävien ja perheen kanssa nuorena kuin saada enemmän rahaa vanhana. Palatakseni Kalleen ja Matildaan – oletetaan, että molemmilla on menestyksekäs ura taloudellisesti: mukavat palkat ja hyvät bonukset. Taloudellisen menestyksensä ansiosta molemmat säästävät enemmän myöhemmin. Oletetaan, että niiden 5 000 euron lisäksi, jotka kumpikin sijoittaa eri ajankohtina, kumpikin alkaa lisäämään salkkuunsa 20 000 euroa vuonna 15, kun he ovat 38-vuotiaita. Seuraavassa esitetään, miltä heidän salkkunsa näyttävät suhteessa siihen, kuinka paljon he ovat sijoittaneet tässä skenaariossa:

Kallen salkku on suurempi, mutta ei paljon. Entä jos Matilda olisi käynyt 15 vuoden ajan joka vuosi hauskalla lomalla 20- ja 30-vuotiaana ja Kalle ei? Tai entä jos hän olisi käynyt useammin ulkona syömässä ystävien kanssa ja kehittänyt syvempiä ihmissuhteita? Entä jos Kalle kuolisi 50-vuotiaana? Veikkaan, että hän olisi toivonut eläneensä enemmän ja sijoittaneensa vähemmän.

Tämän ajatusleikin tarkoitus ei ole kannustaa nuoria kuluttamaan enemmän ja säästämään vähemmän, vaan pikemminkin osoittaa, että päätös säästää enemmän nuorena ei ole niin yksinkertainen, kuin yleisesti säästö- ja sijoitusblogeissa annetaan ymmärtää. Ja sillä, mihin rahaa käytetään, on merkitystä.

Toisaalta, jos Matilda olisi ostanut hienomman auton niillä 5 000 eurolla vuodessa, jotka hän olisi muuten voinut säästää, se ei todennäköisesti olisi ollut viisas päätös. Tavarat eivät yleensä paranna onnellisuutta (itse asiassa tutkimusten mukaan ”tavara stressaa”), kun taas rahan käyttäminen kokemuksiin tekee meistä yleensä onnellisempia. Ja lopuksi, tämä skenaario edellyttää menestyksekästä uraa, jonka ansiotaso kiihtyy. Jos urasi ei ole kovin tuottoisa, säästämättä jättämällä varhain vaarana on, että olet köyhä eläkkeellä, eikä sinulla ole sijoitussalkun tarjoamaa taloudellista turvaa.