Säästäminen on tärkeä osa taloudellista hyvinvointia. Se auttaa varautumaan tulevaisuuden haasteisiin, kuten eläkkeelle siirtymiseen, terveydenhoitokuluihin tai yllättäviin menoihin. Säästäminen on erityisen tärkeää eri ikävuosina, sillä tarpeet ja tavoitteet muuttuvat elämän eri vaiheissa. Mutta, paljonko rahaa pitäisi olla säästössä? Lue eteenpäin, niin löydät vastauksen!

Riippumatta siitä, missä elämänvaiheessa olet, yksi asia pysyy aina samana: koskaan ei ole liian myöhäistä – tai liian aikaista alkaa säästämään.

Ikäsi on yksi monista tekijöistä, jotka vaikuttavat henkilökohtaiseen taloudelliseen tilanteeseesi. Säästämisessä on tärkeää ymmärtää, milloin odotat saavuttavasi tietyn elämänvaiheen (kuten eläkkeelle jäämisen). Älä kuitenkaan lannistu, jos et ole vielä aloittanut, joudut pitämään taukoa tai jäät jälkeen.

Jos mietit: ”Kuinka paljon minun olisi pitänyt säästää?”, niin nyt on aika muuttaa ajattelutapaasi. Ajattele: ”Kuinka paljon voisin säästää?”.

Nopea vastaus:

- Se, kuinka paljon rahaa sinun tulisi säästää, riippuu täysin omasta elämäntyylistäsi.

- Voit saavuttaa säästötavoitteet luomalla tietyt tavoitesummat ja -päivämäärät.

- Löydä ylimääräistä rahaa säästöön vähentämällä menoja ja/tai tekemällä sivutoimisia keikkoja.

- Voit katsoa aiemman artikkelimme arjen säästövinkeistä täältä!

Vaikka on hyödyllistä tietää, kuinka paljon ihmiset ovat yleensä säästäneet iän mukaan, tämä luku ei välttämättä vastaa sitä määrää, joka asiantuntijoiden mukaan tulisi olla säästössä kuhunkin ikään tultaessa.

Liity Norstatpaneliin, vaikuta ja tienaa rahan arvoisia palkkioita vastaamalla sinua kiinostaviin kyselyihin!

Palkkiot sisältävät laajan valikoiman sähköisiä ja postitettavia lahjakortteja: mm. Zalando, McDonald’s, Kotipizza, Finnkino, Motonet, GoGift superlahjakortti ja Ikea. Rekisteröityminen on ilmaista, eikä sido sinua mihinkään! **Mainos**

Tärkeimmät asiat ensin: Ei ole olemassa yhtä kaikille sopivaa lukua. On tärkeää, että säästösi – ja säästötavoitteesi – ovat yhteydessä elämäntyyliisi. Tähän sisältyy kaikki tuloista ja kulutustottumuksistasi siihen, missä asut, onko sinulla auto, kasvatatko lapsia, maksatko vuokraa tai onko sinulla asuntolainaa, ja paljon muuta. Jokaisella on oma lukunsa, jonka voi selvittää budjetoimalla.

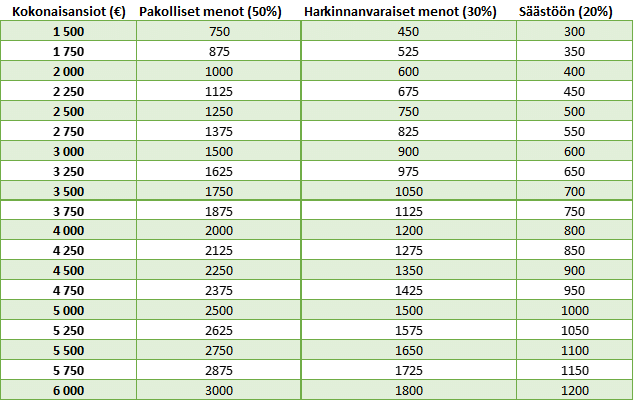

50/30/20 säästämisstrategia

Yhdysvaltain senaattori ja entinen Harvardin yliopiston oikeustieteen professori Elizabeth Warren teki 50/30/20-säännön tunnetuksi kirjassaan ”All Your Worth”: The Ultimate Lifetime Money Plan”. Säännön mukaan tulot kannattaisi jakaa kolmeen osaan siten, että 50 prosenttia menee välttämättömyyksiin, 30 prosenttia harkinnanvaraisiin menoihin ja 20 prosenttia säästöihin ja lainojen lyhentämiseen.

50/30/20-budjetointisääntö on yksinkertainen tapa budjetoida rahaa ja hallita taloutta. Se on helppo ymmärtää ja noudattaa, ja se voi auttaa sinua priorisoimaan menosi ja varmistamaan, että laitat riittävästi rahaa säästöön. Tätä sääntöä noudattamalla voit varmistaa, että elät mahdollisuuksiesi rajoissa, vältät ylikulutusta ja säästät riittävästi rahaa tulevaisuutta varten.

On tärkeää huomata, että tämä sääntö on vain ohjeellinen ja että ihmisten taloudellinen tilanne ja tavoitteet voivat vaihdella. Joidenkin on ehkä varattava enemmän rahaa välttämättömyyksiin, kun taas toisilla voi olla enemmän tilaa harkinnanvaraisiin menoihin. Lisäksi se, mitä pidetään välttämättömyyksinä ja harkinnanvaraisina menoina, voi vaihdella henkilöstä riippuen.

Tämä sääntö tulisi ehkäpä nähdä lähtökohtana kestävän budjetin luomiselle, eikä jakoa ole tarkoitus pitää kiveen hakattuna, sillä jokaisen taloudellinen tilanne on erilainen. Kannattaa siis muokata prosentteja vastaamaan omaa elämäntilannettasi ja tavoitteitasi.

Hätärahastosta turvaa elämän oikkuihin

Kuukausittaisten elinkustannusten ja käytettävissä olevan rahan lisäksi suurimman osan pankkitilisi käteisvaroista tulisi koostua hätärahastosta. Rahat tähän rahastoon olisi saatava siitä osasta budjetistasi, joka on varattu säästämiseen – olipa se sitten 50/30/20:n 20 prosenttia tai jokin muu menetelmä, kuten japanilainen säästäminen.

Kuinka paljon tarvitset? Kaikilla on eri mielipide. Useimmat talousasiantuntijat päätyvät ehdottamaan, että tarvitset käteiskassan, joka vastaa kuuden kuukauden menoja: Jos tarvitset 2 000 euroa selviytyäksesi joka kuukausi, säästä 12 000 euroa.

Henkilökohtaisen talouden guru Suze Orman suosittelee kahdeksan kuukauden hätärahastoa, koska noin kauan keskivertoihmisellä kestää löytää työpaikka Yhdysvalloissa. Toiset asiantuntijat suosittelevat kolmea kuukautta, kun taas jotkut sanovat, ettei lainkaan, jos sinulla on vain vähän velkaa, tai jos sinulla on jo paljon rahaa säästössä likvideissä sijoituksissa ja sinulla on hyvät vakuutukset. Suomessa YTK:n jäsenillä työttömyysjakso on ollut keskimäärin kolme kuukautta.

Entä pitäisikö tuon rahaston todella olla pankissa? Jotkut näistä samoista asiantuntijoista neuvovat pitämään viisinumeroisen hätävararahaston sijoitustilillä, jossa on suhteellisen turvallisia sijoituksia, jotta inflaatio ei söisi säästöjesi arvoa. Toisaalta viime vuodet ovat saattaneet muuttaa ajatuksiasi siitä, mikä tuntuu ”turvalliselta”.

Tärkeintä hätärahaston kannalta on, että rahan pitäisi olla heti käytettävissä, kun tarvitset sitä. (Hätärahaston makuuttamista vähäkorkoisella tilillä puoltaa se, että pankkitilillä olevat rahat ovat talletussuojan piirissä.)

Jos sinulla ei ole hätärahastoa, sinun pitäisi luultavasti luoda sellainen ennen kuin laitat taloudelliset tavoitteesi/säästörahasi eläkkeelle jäämiseen tai muihin tavoitteisiin. Tavoitteena on, että rahasto kattaa kolmen kuukauden menot, niin, että mahdollisia ikävyyksiä kohdatessasi et putoa tyhjän päälle.

Kun hätärahasto on kunnossa voit alkaa allokoimaan säästöjäsi parempiin kohteisiin – toisin sanoen sijoittamaan instrumentteihin, jotka tuottavat enemmän kuin pankkitili.

Kuinka paljon sinun on säästettävä 20-vuotiaana?

Kun aloitat urasi ja määrittelet tulevan taloutesi polun, parikymppisenä on aika luoda vahvat säästämistottumukset. Jos käytät 50/30/20-mallia, voisit pyrkiä säästämään yli 400 euroa joka kuukausi (tai niin lähelle 20 prosenttia kuin mahdollista).

Säästäminen siellä ja silloin, missä ja kun voit, strateginen suhtautuminen odottamattomiin rahasummiin (kuten bonuksiin) ja lisätulojen (kuten vuotuisen palkankorotuksen) kohdentaminen ovat muutamia keinoja, joilla voit pyrkiä tähän tavoitteeseen.

Kuinka paljon sinun on säästettävä 30-vuotiaana?

30-vuotiaana olet hyvässä vauhdissa, jos olet onnistunut säästämään vuosipalkkaa vastaavan määrän; jos ansaitset 40 000 euroa vuodessa, 30-vuotissyntymäpäivään mennessä sinulla pitäisi olla 40 000 euroa säästössä.

Olitpa sitten perustamassa perhettä, ostamassa taloa tai käynnistämässä yritystä, säästäminen on edelleen tärkeää kolmekymppisenä. Yli 600 euron kuukausittainen säästäminen voi kuulostaa pelottavalta tehtävältä, mutta johdonmukaisuus on avainasemassa pyrittäessäsi mihin tahansa säästötavoitteeseen.

Keskity jatkossakin pitkän aikavälin strategiaan (ja varmista, ettet säästä liikaa pelkästään lyhyen aikavälin tavoitteisiin suunnitelluille tileille).

Kuinka paljon säästössä 40-vuotiaana?

Säästöt 40-vuotiaana: kolme kertaa vuositulosi verran.

Nelikymppisenä saatat harkita uranvaihtoa, miettiä lastesi opiskelukustannuksia tai ajatella varhaiseläkkeelle jäämistä. Olivatpa tavoitteesi mitkä tahansa, säästäminen voi auttaa sinua saavuttamaan ne.

Tässä elämänvaiheessa pyrkimys säästää lähes 750 euroa tai enemmän joka kuukausi voi auttaa sinua valmistautumaan tähän ja tuleviin vaiheisiin.

Kuinka paljon säästöjä 50-vuotiaana?

Säästöt 50-vuotiaana: kuusi kertaa vuositulot.

Kun eläkkeelle jääminen on edessä monille viisikymppisille (ei nyt aivan seuraavana vuonna, mutta kuitenkin), säästäminen on tärkeämpää kuin koskaan. Ajattelutapasi voi olla siirtymässä perintösuunnitteluun tai mahdollisten terveydenhuollon tarpeiden rahoittamiseen.

Mediaaniansioiden perusteella noin 800 euron kuukausittainen säästäminen (tai 20 prosentin tavoitteen saavuttaminen) on hyvä tapa varmistaa, että säästösi karttuvat ja rahoittavat tavoitteesi.

Kuinka paljon säästöjä 60-vuotiaana?

Tässä vaiheessa eläkkeelle siirtyminen alkaa olla ajankohtaista monille — ainakin ajatuksen tasolla. 60-vuotiaana säästöjä olisi hyvä olla kahdeksankertainen määrä verrattuna vuosituloihin.

Loppupäätelmät

Säästämisen virstanpylväät jokaiselle vuosikymmenellesi voivat motivoida sinua säästämään, kun tiedät, että lopputavoite on eläkkeelle jääminen ennen 70-vuotispäivääsi.

Tärkein viesti, jonka haluan välittää tällä postauksella on kuitenkin se, että voit aloittaa säästämisen jo nyt iästäsi riippumatta. Ensimmäinen askel on, että sinulla on suunnitelma ja että alat laittaa rahaa sivuun jo tänään!